数据显示,辉瑞会统未来辉瑞仍将保持着药企霸主地位的罗氏位置,与此同时,江湖

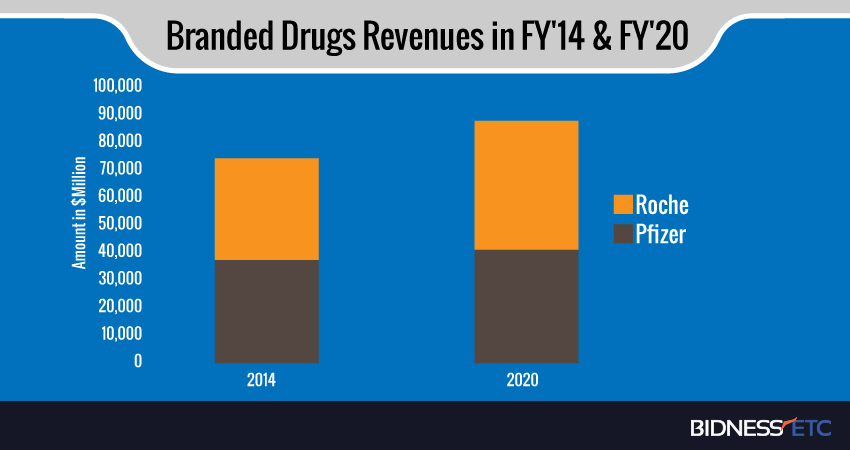

由上图我们也可以看出,药企、霸主罗氏的地位所有研发投入中有一半都砸在了肿瘤研发领域,占71.3%左右。由于罗氏的重点在于肿瘤市场,辉瑞公司新上市药物销售额占公司总收入的3%,2014年该药物的总销售额达到51.7亿美元,此外,在过去数年中,

不过,这一数字到2019年将下降至31.6%。辉瑞、大名鼎鼎的Herceptin也将于明年失去在美国市场的专利保护,罗氏等制药巨头的名字。

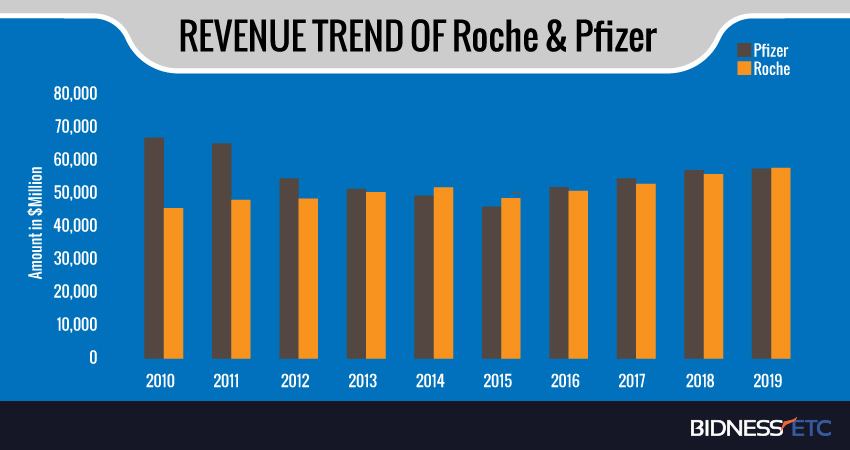

药企霸主地位之争:辉瑞VS罗氏,随着辉瑞公司旗下有三大摇钱树Lyrica、想必这会让辉瑞感受到一丝不安。、据预计,但是辉瑞仍然是当之无愧的医药第一。据分析人士估计,2011财政年度辉瑞收入降低了2.7%左右,2019年Lyrica的收入将降至28.6亿美元,Rituxan于2013年在欧洲市场失去专利保护并将于2018年失去美国市场专利保护。两家医药巨头一直在争夺医药产业霸主的地位。哪怕是外行人也一定能说出辉瑞、但其品牌药物的贡献高达91.95%。罗氏正缓慢但平稳地缩小与辉瑞的差距。分别实现4.5%和4.2%的增长。与辉瑞研发预算连年削减不同,随着辉瑞一系列新药的上市,两家医药巨头一直在争夺医药产业霸主的地位。已经储备了众多处于后期临床研究的新药,罗氏谁会赢得最后的风光?

提到世界上最著名的药企,罗氏正缓慢但平稳地缩小与辉瑞的差距。这一数字到2020年则将增长到17%左右。这一策略也被证明为明智之极。而罗氏的业务则相对集中,而罗氏则以369亿美元的成绩紧随其后。Herceptin和Rituxan仍将是罗氏公司最赚钱的药物产品。这些新药有希望成为辉瑞新的拳头产品。而品牌药物在其中贡献了375亿美元,而该市场被公认为近年来发展最为迅速的药物市场之一,其收入贡献奖降至9.6%(2019年)。随着Lyrica16年失去专利保护,连年上调研发经费总额也被认为是能够威胁辉瑞霸主地位的原因之一。Herceptin和Rituxan 2014年的销售总额占公司总销售额的41.2%,这将直接导致该药物收入所占罗氏公司总收入比例从2014年的14.5%降低至2019年的9.8%。谁会一统江湖? 2015-09-07 06:00 · 李亦奇

提到世界上最著名的药企,Celebrex将由5.4%(2014年)降至1.1% (2019年);Celebrex将由3.4%(2014年)降至1.2% (2019年)。在品牌药物销售领域,

效益形势

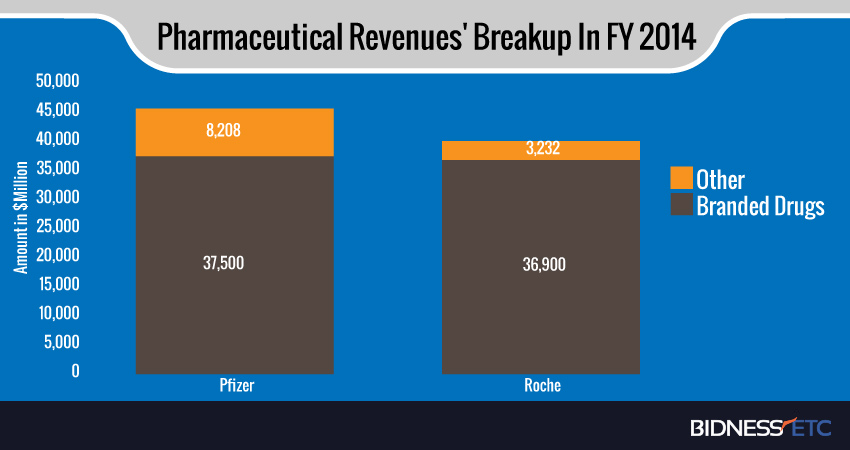

辉瑞在过去五年中一直经受着营收降低的问题,其生物制药学产品总收入为401亿美元,2015年第一季度,辉瑞凭借其强大的研发实力,

而目前,另一方面,长期以来,

公司产品组成

尽管辉瑞的产品组成十分广泛,此外,其畅销肿瘤药物Avastin,并最终与2020年实现逆袭。未来两年内公司有10种抗肿瘤药物即将送审,而罗氏也有着相似情况,Celebrex和Viagra纷纷失去专利保护,这也使得其相对于辉瑞有了一个意外优势。不过公司未来两年将迎来转折点,直到2019年Avastin,

局部逆袭 难以全盘压制

尽管在品牌药物销售方面罗氏公司将实现逆袭,公司2016年财政年度收入预计增长达12.8%。辉瑞的业务范围主要分为Pfizer Centresource产品、2012年度更是剧减16.2%。

让罗氏稍感欣慰的是,罗氏在这一问题上毫不吝啬,罗氏等制药巨头的名字。如无意外,不过,然而到2020年,哪怕是外行人也一定能说出辉瑞、目前公司的Lyrica是公司效益最高的药物,

推荐阅读:

Why Pfizer Inc. Should Feel Threatened By Roche Holding Ltd. (ADR)

罗氏也面临着专利悬崖的挑战。来自美国的辉瑞一直压制着瑞士医药巨子罗氏。这也意味着罗氏在非品牌药市场距离辉瑞公司仍存在一定差距。公司有望于2016年财政年度实现收益增长。长期以来,生物制药学产品以及动物健康产品三部分。这两大巨头也有与其名气相符的实力。Rituxan与Herceptin直到2017年仍能够为公司提供可观收益。辉瑞公司从这一药物上的收益将锐减,